質問1 「新聞チラシ」や「インターネット」広告に出ていた価格で家は買えますか ?

答え ☞ それだけでは、買えません。

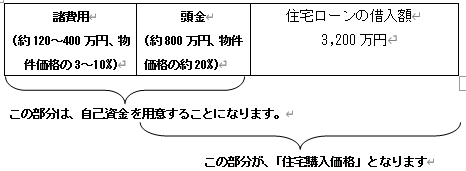

・住宅を購入するには、購入資金+諸費用が必要となります。

【例えば】4,000万円の住宅を購入すると、かかる資金の目安は下記の通りとなります。

つまり、4,000万円の住宅を購入するためには、諸費用として約120~400万円必要となり、合計約4,120~4,400万円の購入資金を用意することになります。

質問2 諸費用は、いくら位かかるのでしょうか ?

答え ☞ 新築や中古によっても違いますが、購入金額の約3~10%かかります。

・諸費用の目安は、新築物件で約3~7%、中古物件で約6~10%となります。

ア) 購入時 : 不動産取得税・登録免許税・固定資産税等清算金・抵当権設定費用・司法書士手数料・火災保険料・地震保険料・事務手数料・印紙税・不動産仲介手数料などがかかります。但し、住宅ローンを借りる金融機関によって異なります。

イ) 購入後 : 一戸建ての場合増改築や修繕費用など、マンションの場合は管理費や修繕積立金・駐車場代などがかかります。また、双方ともにかかる費用として固定資産税や都市計画税があります。

質問3 頭金は、どうして必要なのでしょうか ?

答え ☞ 返済の負担を軽くするためです。

・頭金は、住宅ローンの借入金額や返済負担を軽減したり、無理なく返済をすすめる効果があります。なかには、頭金が0円でも利用できる住宅ローンもありますが、金利は高く、借入条件は厳しく、毎月の返済額も多く、それに伴い総返済額も多くなります。

【例えば】物件価格4,000万円、返済期間35年、金利1.0%の例で計算してみると

ア) 頭金が仮に20% 800万円あると、毎月返済額は90,331円 総返済額は37,939,197円、

利息支払額は5,939,197円となります。

一方

イ) 頭金が無く0円だとすると、毎月返済額は112,914円、総返済額は47,423,997円、利

息支払額は7,423,997円になります。

従って、イ)はア)より利息支払額は1,484,800円、毎月の返済額も22,583円多くなります。

質問4 頭金は、一般的にいくらあればいいのでしょうか ?

答え ☞ 原則20%~30%あるといいでしょう。

・頭金は多いにこしたことはありませんが、原則20~30%用意しましょう。頭金を用意する

のは大事ですが、貯蓄の全てを頭金にあててしまうと病気やケガなど、まさかの時に住宅ローンの支払いができなくなることもあるので、不測の事態に備えた緊急資金は残しましょう。

※ 緊急資金の計算式は、(購入時の貯蓄―緊急資金=)頭金となります。

・例えば、質問1の例で貯蓄が1,500万円あると、1,500万円-700万円=800万円が頭金

となり、緊急資金として700万円残すことができます。

質問5 不動産屋さんから、これだけ「借りられます」と言われますが、どうやって計算するのですか ?

答え ☞ 年収から返済比率を計算したのが「借りられる額」です。

・借りられる額は、年収に占める住宅ローンの年間返済額を年収で割って算出した返済比

率から計算します。金融機関は、この返済比率で融資額を決めます。(但し、他に借入が

あればそれも含めます)

◎計算式は、( 返済比率=毎月返済額×12ヶ月/年収×100% )で算出します。

・例えば、年収500万円で毎月10万円の返済をすると仮定すると、返済比率は、毎月10

万円×12ヶ月/500万円×100%=24.0%となります。

・仮に、金融機関の返済比率が30%とすると、4,428万円借りることができ質問6と比べて

886万円多く借りることができます。しかし、その分返済負担は大きくなります。

質問6 ファイナンシャル・プランナーは「買える額」で住宅を購入してください。と言いますがどうやって計算するのですか ?

答え ☞ 今までの生活をベースに算出した金額が「買える」額です。

・「毎月の生活から無理なく返済できる金額」は、現在の家賃に住宅用の積立を加え購入後

の維持費用を除いた金額となります。

◎計算式は、( 現在の家賃+住宅用積立-購入後の維持費=)毎月の返済額で算出します。

・例えば、家賃8万円+積立5万円-維持費3万円=10万円となります。

・そこで、毎月返済10万円で35年返済、金利1.0%で計算すると、借入可能額は3,542万

円となり質問5と比べると886万円も少なくなります。しかし、その分頭金があれば「買

える額」は増えます。

質問7 住宅ローンの知識がないので、どのように選べばよいのか教えてください。

答え ☞ 借入金額は少なく、金利は安く、期間を短くすることです。

・住宅ローンの負担は、借入額が多くなるほど、金利が高くなるほど、期間が長くなるほ

ど返済負担は大きくなりますので、負担の少ないものを選ぶのがポイントになります

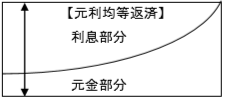

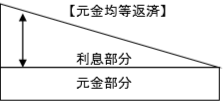

質問8 「元利均等返済」ってどんな返済方法ですか ?

答え ☞ 毎月決まった額(定額)を返済する方法です。

住宅ローンの返済方法は、通常「元利均等返済」が主で「元金均等返済」はまれです。

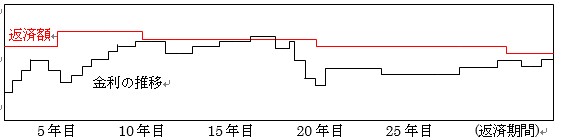

ア) 元利均等返済は、下図のようになり、元金と利息を合わせた毎月返済額が一定額(矢印部分)なので、生活設計が立てやすく家計にやさしい返済方法です。多くの金融機関は「元利均等返済」を採用しています。

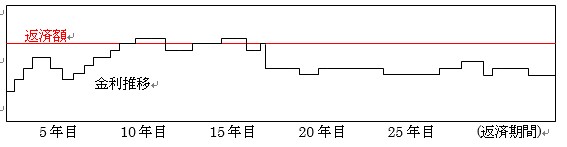

イ) 元金均等返済は、下図のようになり、元金部分は一定で、利息はその時の残高に応じてプラス(矢印部分)され、返済の進行に伴い支払利息は減っていきます。主に、事業性融資で利用されています。

質問9 住宅ローン金利の選び方を教えてください。

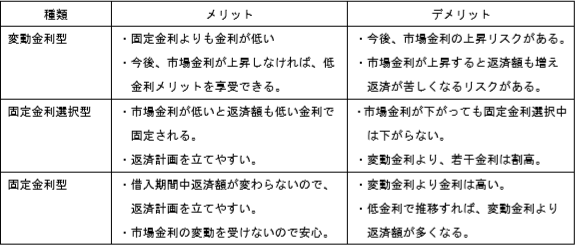

答え ☞ 大きく分けて3種類ありますので「ライフプランに」合わせて選びましょう。

・金利タイプは、下記①~③のように3種類あります。しかし、金融機関によって仕組み

や条件が異なりますので、詳しいことは金融機関に問い合わせてください

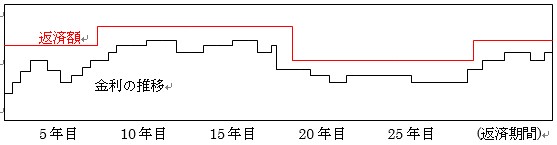

①変動金利型⇒半年ごとに金利を見直すタイプ

ポイント : 市場金利に合わせて半年ごとに年2回金利を見直します。但し、適用金利が変わっても返済額は5年間変わらないように元利返済額が調整されます。

② 固定金利選択型 ⇒ 一定期間金利が固定されるタイプ

ポイント : 固定期間選択型を選んだ後、再度固定期間を選択することもできるし他の金利を選択することもできます。固定期間終了後、金利も返済額も変わります。

③ 固定金利型 ⇒ 借入期間中金利が変わらないタイプ

ポイント : 原則、全期間間固定金利、但し、11年目に金利を見直すタイプもあります。

それぞれの主なメリット・デメリットは、下記の通りです。

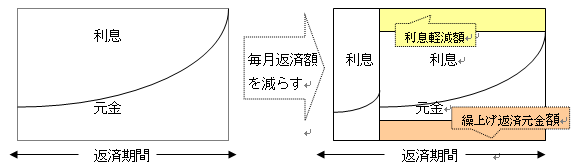

質問10 繰上げ返済をした方がいいと言われましたが、なぜでしょうか ?

答え ☞ 返済の負担を軽減することができるからです。

・繰上げ返済は、今借りている住宅ローン残高の一部を返済することです。

ア) 借りている期間を短くしたり イ) 毎月の返済額を減らしたり、して返済負担を軽減する効果があります。但し、手元余裕資金ができた時に行いましょう。

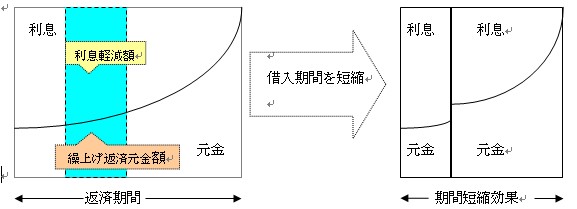

◎ 繰上げ返済の仕組みを、下記の図でご説明します。

ア) 借入期間を短縮した場合の効果は、青色の部分の利息と元金が少なくなります。

例えば : 毎月の返済金額を変えず、借入期間を35年から27年に8年短縮する効果があります。つまり、青色部分の元金と利息が少なくなりますが、毎月の返済金額は変わりません。

イ) 毎月返済額を減らした場合の効果は、黄色の利息と茶色の元金部分が少なくなります。

例えば : 借入期間を変えずに、毎月返済額を減らすと13万円から11万円と2万円毎月返済額が少なくなる効果があります。

※ 繰上げ返済効果が高いのは「期間を短縮する方法」です。

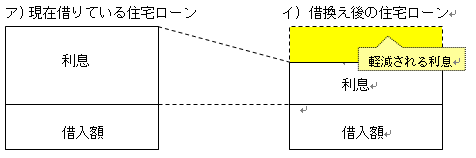

質問11 「住宅ローンの借り換え」をすすめられましたが、どんな効果があるのでしょか ?

答え ☞ 借換えする事で毎月の負担を軽減する効果があります。

・現在の住宅ローン金利が高い人、今後適用金利が上がりそうな人は、住宅ローンを借り

換えることで毎月の返済額や総返済額を減らすことができます。

但し、借換えには、印紙代や抵当権の抹消・設定費用、保証料、事務手数料などの諸費

用がかかるので、よく計算してから行いましょう。

・一般的に、借換えの効果がある目安は下記の通りです。

① 住宅ローンの借入残高が、1000万円以上ある。

② 借換え後の金利差が、1.0%以上ある。

③ 借入残存期間が、10年以上ある。となりますが

住宅ローンによって異なりますのでよく計算してから借換えしましょう。

◎下記の図で「軽減される利息」は、黄色部分となります。

質問12 返済比率って何ですか ?

答え ☞ 金融機関が年収から融資額を決める時に使う比率です。

・質問5でご説明しましたが、金融機関がお客様に融資する時に「いくら融資できるか」(借

りられる額)を算出する時に使用する比率です。

・復習しますと、( 返済比率=毎月返済額×12ヶ月/年収×100% ) で算出します。金融機

関は、それぞれ独自の返済比率基準を持っており、年収に応じた返済比率を使ってお客

様に融資する金額を決定します。

質問13 団信があるから安心と言われましたが、団信ってなんですか ?

答え ☞ 借主に、万が一の事があった時に住宅ローンを全額返済してくれる保険

・団信とは「団体信用生命保険」を短縮した言葉で、金融機関が保険料を負担し債務者(住

宅ローンを借りている人)に万が一(死亡・高度障害等になった時)のことがあっ場合、住

宅ローンを全額返済してくれる生命保険のことをいいます。

・最近、独自の保障を準備する金融機関が増えており、各金融機関によって取扱う商品が

異なりますので、事前に自分の体調や家系状況を調べてから選ぶと良いでしょう。

質問14 「保証会社を使って融資しましょう」と言われましたが、保証会社ってどんな会社ですか ?

答え ☞ 住宅ローンを借りている人の住宅ローンの連帯保証をする会社です。

・保証会社は、お客様が住宅ローンを返済できなくなった時にお客様に代わって金融機関に全額返済する会社のことをいいます。

金融機関は、連帯保証人の代わりに保証会社を利用して融資するので、お客様は「保証料」を払って住宅ローンを借りることになります。

・保証料は、一括で払うと借入金額の約0.7%~1.0%、借入金額に上乗せして払うと約0.2%

金利が高くなります。但し、保証料は金融機関によって異なります。

質問15 個人信用情報って初めて聞きましたが、どんなことですか ?

答え ☞ 「個人の信用情報履歴」を管理している会社です。

・個人信用情報は、金融機関や信販・クレジット会社など個人に対する与信業務を行う業

者が、顧客の返済・支払い能力を判断するために利用する情報で、氏名・生年月日・住所など本人を識別する情報、契約年月日・利用金額など契約内容に関する情報、延滞などの返済・支払い状況に関する情報などが含まれています。

・現在、全国銀行個人信用情報センター(KSC)、日本信用情報機構(JICC)、指定信用情報機

関(CIC)の3つがあります。

質問16 フラット35って、何ですか ?

答え ☞ 「住宅金融支援機構」が提供する「住宅ローン」を総称して「フラット35」と言います。

「フラット35」は、2007年に住宅金融公庫から「独立行政法人住宅金融支援機構」に生まれ変わった同機構が提供する住宅ローンです。

その主な特徴は、全期間固定金利であること、物件価格の100%まで融資できること、住宅ローンの借り換えに利用できること、セカンドハウスの購入にも使えること等々があります。以下を参考にしてください。

① 長期優良住宅の認定を受けた物件に対し最長50年の住宅ローンを貸し出すフラット50

② 固定金利期間選択型や変動金利型の住宅ローンと組み合わせて利用可能なWフラット

③ フラット35からフラット35へ借り換えすることができます。

④ リフォーム費用と一体で借りられるフラット35(リフォーム一体型)

⑤ 民間の住宅ローンからフラット35へと借り換えすることができます。

⑥フラット35S、省エネルギー性、耐震性などに優れた住宅を取得される場合にお借入金利を一定期間引き下げる融資です。

⑦ダブルフラット、フラット35を2種類組わせることができるミックスローンのことです。返済期間をずらして2種類のフラット35を併用するので、多彩な返済計画ができます。【フラット20+35】、【フラット35+35】、【フラット20+20】

⑧フラット35(リフォーム一体型)、リフォーム費用もフラット35の金利で借りられるプランでリフォームが必要となる中古物件購入時に利用することができます。

⑨セカンドハウスの購入にも利用できます。

※ 詳しくことは、「フラット35」のHPをご覧になって下さい。

質問17 住宅ローン減税って、どういう事ですか ?

答え ☞1年間に支払った利息が所得税や住民税から還付される制度です。

住宅ローン減税とは、住宅ローンを借入れして住宅を取得する場合に、購入する人の金利負担を軽減するための制度で、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。詳しいことは税務署に問合せてください。

質問18 抵当権の設定とは、どういうことですか ?

答え ☞ 万が一返済ができなくなった場合に、金融機関が住宅を売却して返済してもらう権利です。

わかりやすく言うと、住宅ローンの支払いができなくなった場合に、銀行が「その住宅を取り上げて売却してお金に変えますよ」と契約する権利のことです。金融機関に変わって「保証会社」の名前で抵当権がつくこともあり、取扱う金融機関によって異なります。

質問19 万が一住宅ローンを払えなくなったらどうすればいいのでしょう。

答え ☞ すぐ借りている金融機関に相談しましょう。

不慮の事故とか、病気あるいはリストラなどで返済できなくなることも考えられます。そういう場合は、すぐに借りている金融機関に相談して「条件変更」の手続きをとり、正常に返済できるまで返済条件を変更してもらうようにしましょう。

質問20 現在借入金が残っている住宅でも、売ることはできますか ?

答え ☞ もちろん、できます。

転勤や転居など諸般の事情で住宅を売却しなければならないケースがあります。そのような場合、金融機関の了解を得て売却する事ができます。但し、現在借りている住宅ローンは全額返済しなければなりませんし抵当権も抹消しなければなりません。